勉強中のシバくん

勉強中のシバくんFIRE(経済的自立・早期リタイア)を目指すんなら、最も重要なのは「収入を増やすこと」だよね。

達人

達人もちろん収入は大切なんじゃが、実はその前に、“生活費”についてきちんと管理するのが一番大事なんじゃよ。

生活費をムリなく最適化することで、必要な資産額が下がり、FIRE達成のハードルがグッと下がるからなんじゃ。

今回は、理想的な支出割合の目安と、FIREを目指す人向けのアレンジ方法、そして具体的な改善ポイントを解説していきますね。

FIRE達成には生活費の最適化がカギ

FIREを実現するには、まず「年間いくらあれば生きていけるか?」を明確にすることが必要です。

FIREに必要な資産額は、一般的に「年間生活費 × 25倍」(=4%ルール)で計算されます。

つまり、生活費が月20万円=年240万円なら必要資産は6,000万円、生活費が月15万円=年180万円なら必要資産は4,500万円です。

生活費を月間1万円(年間12万円)下げるだけで、FIREへの必要資産が300万円(=12万円×25倍)も変わる──これはFIREを早く・少ない資産で実現するための最大のポイントです。

このような基準を設定して、目標や計画を立てていく必要があるわけです。

生活費の最適化=ガマンではない

「生活費を減らす」というと節約ばかりに注目されがちですが、FIREにおける生活費の最適化とは、“無駄を減らして満足度を落とさない支出構造を作ること”です。

「満足度を落とさない」というのが、続けていく秘訣にもなります。

そのためには、まず自分の家計の“支出バランス”を知り、整えることから始めましょう。

では、一般的な支出割合の目安について紹介しながら、理想の家計バランスについて見ていきましょう。

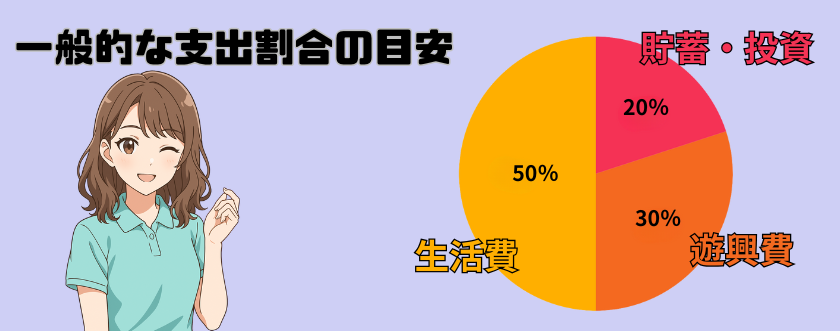

理想的な生活費の内訳とは?一般的な支出割合の目安

生活費を最適化するには、まず「自分の支出が理想的なバランスになっているか」を把握することが大切です。

その目安として広く知られているのが、「50:30:20ルール」という支出割合のフレームです。

50:30:20ルールとは?

このルールは、手取り収入を次の3つに分けて管理する方法です。

- 50%(半分):生活に必要なことに使うお金

→ 食費、家の家賃、電気・ガス・水道など、なくては生きていくのに支障が生じること! - 30%:自分が楽しむために使うお金

→ 外食、旅行、趣味、マンガ、カフェ、ファッションなど、なくても生きていけるけど楽しいこと! - 20%:貯金や将来のためにとっておくお金

→ 先取り貯金・NISA・iDeCoなど、いざというときのために、コツコツと貯めておく!

このルールはアメリカ発の考え方のようですが、日本の家計にも有効です。

基準を決めることで、「何に使いすぎているか」を視覚的に判断できるのがポイントです。

支出の偏りは気づきにくい

毎月の支出額を見ているだけでは、どのカテゴリに偏っているかを判断するのは困難です。

「意外と通信費が高い」「保険に入りすぎている」「娯楽費が収入の4割を超えていた」など、支出のバランスの崩れは“無意識のうち”に起きています。

このルールを使えば──

- 無駄づかいを防げる

- お金を貯めやすくなる

- バランスよくお金を使える

というメリットがあり、それが“見える化”しやすくなります。。

“見える化”することで、家計の構造的な問題に気づきやすくなり、FIREへの第一歩としての生活費改善につながります。

次は、FIREを目指す人がこの50:30:20ルールをどうアレンジすべきかを解説します。

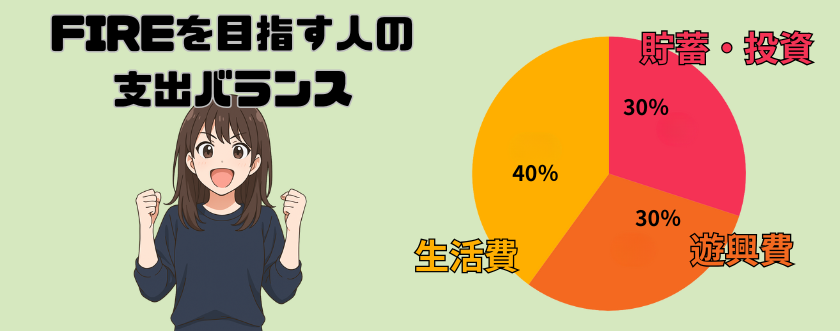

FIREを目指す人の支出バランスはこう変える

一般的な家計の支出バランスとして「50:30:20ルール」がありますが、FIREを目指す場合には“貯蓄・投資”の比率をさらに高める必要があります。

なぜなら、FIREの達成にはまとまった資産形成が不可欠だからです。

FIRE向け支出割合のアレンジ例

FIREを本気で目指すなら、次のような支出配分がひとつの目安になります。

- 40%:必要生活費

できる限り固定費を抑え、最低限で暮らす力を鍛える - 30%:遊興費

趣味や外食など“楽しみ”を減らしすぎず上手に予算化 - 30%以上:貯蓄・投資

投資信託やつみたてNISAなどを活用して資産形成を加速

理想としては、生活費を40%に抑えて貯蓄・投資比率を30%まで引き上げることを目標にしたいところです。

収入アップより「支出最適化」が近道

FIREでは「収入を増やす」よりも、「生活費を下げる」ほうが効果が大きいことが多くあります。

たとえば生活費を月5万円削減できれば、FIRE達成に必要な資産は1,500万円以上少なく済みます。

つまり、支出バランスの見直し=FIREへの近道というわけです。

次に、あなたの家計バランスをチェックするための簡単な診断方法と、見直しのポイントをご紹介します。

我が家の支出割合を診断してみよう

ここまで理想的な支出割合やFIRE向けのアレンジ例を紹介してきましたが、「自分の家計は実際どうなっているのか?」をチェックしてみましょう。

まずは、以下のようなカテゴリごとに、1ヶ月の支出額と全体に占める割合をざっくり計算してみてください。

家計の支出分類チェックリスト

| 支出項目 | 月額(円) | 割合(手取りに対する%) |

|---|---|---|

| 住居費(家賃・住宅ローン) | 〇〇円 | 〇〇% |

| 食費 | 〇〇円 | 〇〇% |

| 水道光熱費・通信費 | 〇〇円 | 〇〇% |

| 保険料 | 〇〇円 | 〇〇% |

| 趣味・娯楽費 | 〇〇円 | 〇〇% |

| 日用品・教育・医療 | 〇〇円 | 〇〇% |

| 貯蓄・投資 | 〇〇円 | 〇〇% |

<参考>筆者の会社員時代の支出割合

| 支出項目 | 月額(円) | 割合(手取りに対する%) |

|---|---|---|

| 住居費(家賃) | 40,000円 | 13% |

| 食費 | 50,000円 | 16% |

| 水道光熱費・通信費 | 16,500円 | 5,5% |

| 保険料 | 3,500円 | 1,1% |

| 趣味・娯楽費 | 50,000円 | 16% |

| 日用品・教育・医療 | 50,000円 | 16% |

| 貯蓄・投資 | 90,000円 | 30% |

コジート

コジート実際問題、僕がサイドFIREできたのも、投資にまわしていた資産がいつの間にか膨らんでいたのが大きかったです。

無理しない範囲で割合を決めてしまえば、続けることができます!

支出割合を可視化するだけで“気づき”がある

このように数字で出してみると、「思ったより保険料が高い」「趣味にお金をかけすぎていた」など、支出の“ゆがみ”に気づくことができます。

とくに、貯蓄・投資の割合が10%以下にとどまっているようであれば、FIREを目指すには早急な見直しが必要です。

診断結果をもとに、次のアクションを決める

すべてを一度に変える必要はありません。気づいたポイントから1つずつ見直していくだけでも、家計の改善効果は十分に期待できます。

次のパートでは、生活費を整える具体的なコツや、ムリなく支出をコントロールする方法をご紹介します。

生活費を整えるコツ|ムダを減らしながら自由度を上げる方法

支出のバランスを見直したあとは、実際に生活費を最適化していく段階です。

とはいえ、ただ「削る」「節約する」だけでは辛くて、なかなか続きません。挫折の大半は無理な計画にあります。

ここでは、ムダを減らしつつ“自由度の高い家計”を作るコツをご紹介します。

① 固定費を真っ先に見直す

生活費のなかでも効果が大きく、かつ一度見直せば効果が続くのが固定費です。

- スマホ通信費(格安SIMに乗り換え)

- 自宅Wi-Fi(セット割や他社比較したか?)

- サブスクの棚卸し(本当に使っているか?)

- 保険料(不要な保障がないか?)

- 住居費(家賃が高すぎないか?)

毎月数千円の削減でも、年間で見ると大きな金額になります。

▼「見直し」シリーズで固定費見直しの参考にしてください!

② 優先順位の低い“遊興費”を予算化する

趣味や外食、ショッピングなどの“欲求による支出”は、無計画だと家計を圧迫しがちです。

完全に我慢するのではなく、月に使える予算をあらかじめ決めておくことで、満足度を維持しながらムダを抑えることができます。

③ 変動費はキャッシュレス×アプリで見える化

日用品や食費などの変動費は、記録しなければすぐに把握できません。

マネーフォワードMEなどの家計管理アプリを使えば、連携した口座やカード明細を自動で分類・集計してくれるので、面倒な手間なく支出の傾向を把握できます。

④ 生活レベルを“上げない”習慣を持つ

収入が上がったときに生活レベルを上げてしまうと、貯蓄・投資に回す余力がなくなります。

FIREを目指すなら、「生活コストはできるだけ一定に保ち、収入増は資産形成に使う」という意識が重要です。

生活費を整えることは、「節約のため」ではなく、“人生の自由度”を高めるための手段。満足度は維持しながら、固定費を見直すことで、今も将来も楽しむことができるはずです!

まとめ|FIREは“生活費を制する者が制す”

FIREを達成するには、大きな収入や一攫千金よりも、生活費の最適化がカギになります。

生活費が下がれば必要なFIRE資金も下がり、FIRE達成までの期間が大きく短縮されます。

そしてそのためには、まず支出のバランスを整え、家計の構造そのものを見直すことが重要です。

- 家計のバランスを見ることで、偏った支出に気づける

- FIREを目指すなら、支出割合を「貯蓄・投資」寄りにアレンジ

- 支出を“見える化”することで、行動に落とし込める

生活費を整えることは、不自由を我慢することではありません。本当に大切なことにお金を使い、ムダを減らすことで、自分らしい豊かさを作ることです。

FIREを目指す旅路の第一歩は、今日の支出と向き合うことから始まります。

さあ、あなたの家計のバランス、見直してみませんか?

さっそく固定費の見直しからはじめましょう!